Alle CO2-Daten erhalten für CSRD & ESRS

carbmee EIS™ - Ihr zuverlässiger Lösungsanbieter

für CSRD und ESRS CO2-Berichterstattung

Präzise CO2-Daten und Schritte, zur Vorbereitung auf den Wandel.

Warum CSRD Reporting entscheident ist für Ihr Unternehmen

Aufbauend auf der Grundlage der bestehenden Non-Financial Reporting Directive (NFRD) erweitert die Corporate Sustainability Reporting Directive (CSRD) ihre Richtlinien und verpflichtet große Unternehmen mit mehr als 500 Mitarbeitern, ihre Umwelt- und Sozialbeiträge offenzulegen. Im April 2021 verabschiedete die Europäische Kommission den CSRD-Vorschlag mit der gezielten Vision, das Niveau der Nachhaltigkeitsberichterstattung anzuheben und die Transparenz der nichtfinanziellen Aktivitäten von Unternehmen zum Nutzen externer Stakeholder zu erhöhen.

Gezielte Vorbereitung mit carbmee EIS™

auf alle klimabezogenen Offenlegungen gemäß CSRD und ESRS

Unser Datenerfassungsprozess ist hochgradig automatisiert, um Effizienz und Genauigkeit zu gewährleisten. Wir bieten API-Integrationen in Ihre bestehenden Softwaresysteme an, um die Datenintegration zu verbessern.

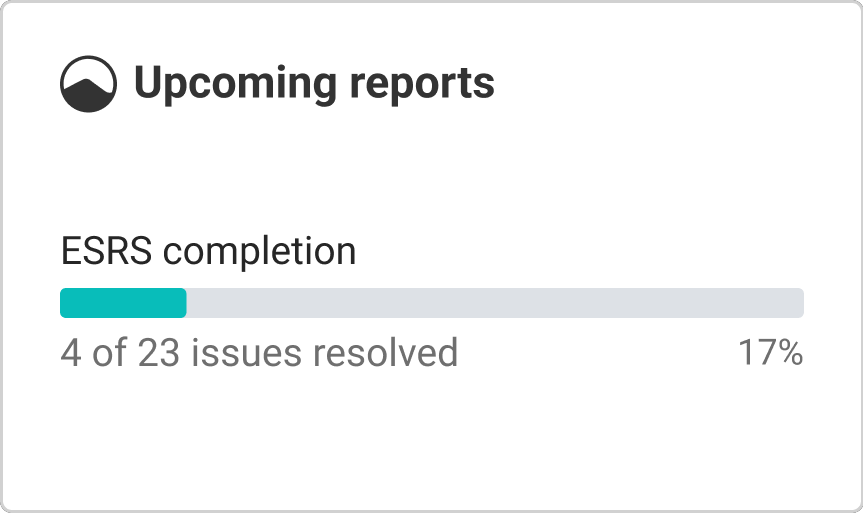

Auch für eine erweiterte Risikoüberwachung steht Ihnen carbmee EIS™ zur Seite. Unser Berechnungsmodul kombiniert CO2- und Ökobilanzierung, um einen genauen Einblick in die CO2-Bilanz zu erhalten.

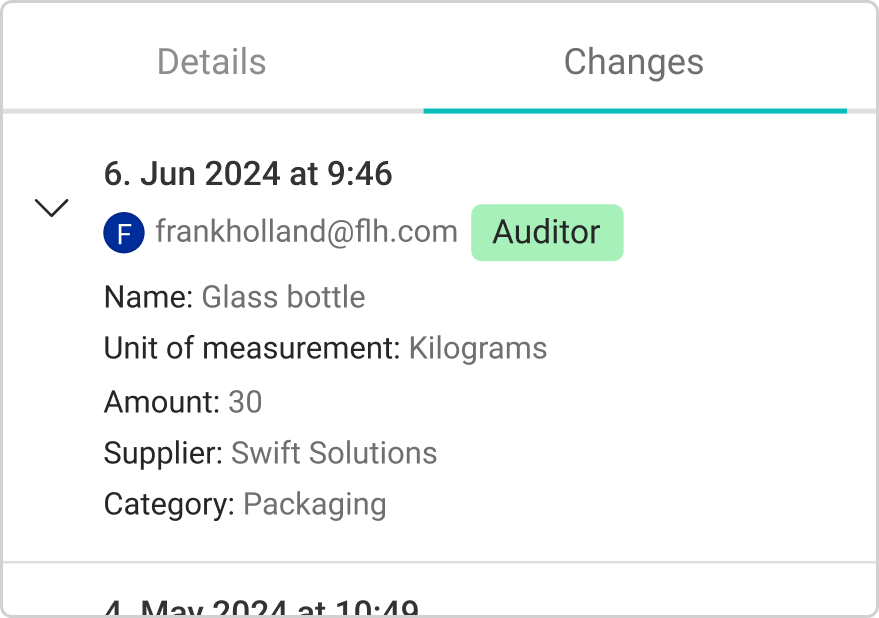

Beschleunigen Sie Ihren Audit-Workflow, indem Sie zertifizierte CSRD-Auditoren direkt zu Ihrer Berichtsinstanz einladen. Dies optimiert die Zusammenarbeit und verkürzt die Auditzeit.

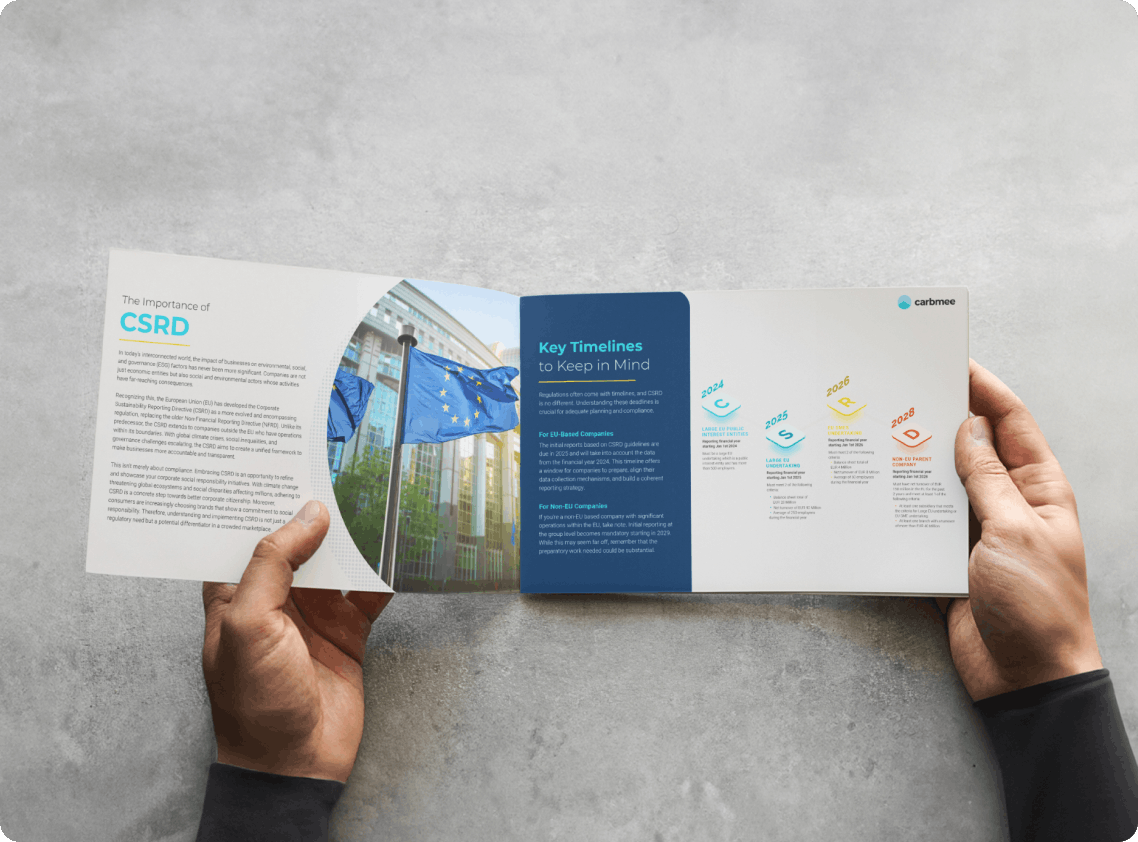

Wichtige Fristen und Compliance-Anforderungen

GROSSES EU-UNTERNEHMEN

VON ÖFFENTLICHEM INTERESSE

Berichtspflichtiges Geschäftsjahr

ab dem 1. Januar 2024

Es muss sich um ein großes EU-Unternehmen von öffentlichem Interesse mit mehr als 500 Beschäftigten handeln.

GROSSES EU-UNTERNEHMEN

Berichtspflichtiges Geschäftsjahr

ab 1. Januar 2025

Muss 2 der folgenden Kriterien erfüllen:

- Bilanzsumme von 25 Millionen EUR

- Nettoumsatz von 50 Mio. EUR

- Durchschnittlich 250 Beschäftigte im Geschäftsjahr

EU KMU

Berichtspflichtiges Geschäftsjahr

ab 1. Januar 2026

Muss 2 der folgenden Kriterien erfüllen:

- Bilanzsumme von 4 Mio. EUR

- Nettoumsatz von 8 Mio. EUR

- Durchschnittlich 50 Beschäftigte im Geschäftsjahr

NICHT-EU-MUTTERGESELLSCHAFT

Berichtspflichtiges Geschäftsjahr

ab 1. Januar 2028

Muss in den letzten zwei Jahren einen Nettoumsatz von 150 Mio. EUR in der EU erzielt haben und mindestens eines der folgenden Kriterien erfüllen:

- Mindestens eine Tochtergesellschaft, die die Kriterien für ein großes EU-Unternehmen oder ein EU-KMU-Unternehmen erfüllt

- Mindestens eine Niederlassung mit einem Umsatz von mehr als 40 Mio. EUR

EU-Based Companies: Prepare now for your first report in 2025

Non-EU Companies: Start your preparations for the 2029 deadline

Für wen gelten die Anforderunge?

Das CSRD ist obligatorisch für börsennotierte Unternehmen, die folgende Kriterien erfüllen:

€40M+

EU Unternehmen die zwei der folgenden drei Kriterien erfüllen:

- Bilanzsumme total

> 25 Mio. Euro

- Nettoumsatz > 50 Mio. Euros

- Anzahl der Beschäftigten > 250

€150M+

Nicht-EU Unternhemen mit mindestens einer Tochtergesellschaft in der EU und einem Nettoumsatz von mehr als 150 Mio. Euro